大家好大众配资,我是All in AI的职业投资人叶秋。

自从光模块成为AI最靓的仔后,几乎所有AI细分都自诩为下一个光模块。

实际上,要成为下一个光模块,必须满足三大条件:

市场空间够大:光模块市场空间突破1000亿,并且空间容量每年都在持续高增长。

市场份额够大:光模块竞争格局绝佳,头部几家公司市占率远超50%,吃下产业最大的肉。

净利率够高:光模块受益AI,净利率从周期底部的10%+膨胀到30%+。

千亿级别市场*超大份额*30%+净利润=数百亿利润空间。

很多AI细分:

产业空间就百亿级别;

产业格局也不够好,竞争对手贼多;

公司竞争优势不高,很多都是三供甚至tier 2;

更别说净利率干到20%都费劲;

别说成为下一个光模块了,给光模块当小弟都不够格。

而PCB算是能跟光模块五五开的存在:

市场容量:Rubin的CPX、中板、正交背板带来的增量,ASIC的PCB增量,AI高端PCB在未来两年市场规模超千亿。

竞争格局:HDI领域胜宏一枝独秀,ASIC领域沪电也是扛把子。

净利率:传统PCB净利率不到10%,AI PCB净利率已经超20%,随着规模和新技术的迭代和良率的提升,净利率还有不小提升空间。

三者叠加起来,未来PCB龙头也是有望干到数百亿利润级别的。

很多人都在吐槽PCB近期走势远弱于光互联,主要有以下几点原因:

一个是产业链卡位不一样。

光互联是在数据中心系统,下游是谷歌微软亚马逊meta四大CSP,四季度就收到订单指引。

PCB是柜内系统大众配资,下游大头还是英伟达,跟着台积电先进制程产能和英伟达出货节奏走。

目前台积电的CoWoS月产能预期2026年底从11.5万片上修至13万片,明年英伟达指引也很强劲,PCB业绩预期也不错。

一个是量价驱动的差异。

光模块是量级别的驱动,比如明年800G翻倍,1.6T至少10倍以上,更容易拍出业绩预期。

PCB是价值量的驱动,比如中板、CPX、正交背板带来的几倍价值增量,量的级别不清晰,Rubin价值量兑现集中在26年下半年-27年。

一个是技术方案的不确定性。

价值量最大的正交背板还没定型,还处于送样验证阶段,不确定性还存在,资金定价就有犹豫。

合理的预期是明年一季度定型,3月的英伟达GTC大会看看正交背板有无展示,或者更清晰的产业指引。

最后是重资产属性导致的产能爬坡问题。

PCB是总资产行业,头部公司都是几十亿扩产,要经历过土建、设备调试、产能爬坡、验厂等诸多环节,这些都需要时间去兑现。

高端PCB对技术和工艺的要求极高,良率太低直接就是亏到姥姥家。

以上因素共同决定,PCB业绩提升不是光模块的线性增长,而是非线性的指数级别爆发。

类似于今年一季度,胜宏直接从传统的两三亿利润干到10亿利润,下一个跃迁节点在明年上半年。

这个原因也导致市场频频出现抢单、业绩miss等小作文。

从我的视角来看,后续PCB补涨是必然,没有必要急于一时,因为预期差极大,市场没有充分定价明后年谷歌TPU的PCB增量、明年下半年英伟达Rubin几倍的PCB价值提升。

展望一下2026年的PCB投资逻辑:

英伟达方面:VR200 M9采用率不断提高,PCB价值量增量高达两三倍。

ASIC方面:谷歌TPU预期上调,AWS T3预期也上调,ASIC PCB价值量是传统GPU的2-3倍。

上游原材料涨价预期强烈:目前铜箔、Q布等供给缺口比较大,涨价预期强烈,会带动基板、CCL和PCB的价格预期上修。

在ASIC和英伟达的驱动下,产能大幅增长的公司将在明年一季度迎来业绩跃迁,随后是连续几个季度的环比爆发周期。

其实PCB跟光模块逻辑是差不多的,同样是上游物料供不应求,涨价持续超预期;同样是高端产品供不应求,谁有产能交付,谁就有业绩。

英伟达的节奏:计算板的M8、中板和CPX技术方案已经确定,交换板和正交背板在测试阶段;中板将于明年三四月出货,Rubin系列将在下半年出货。

Rubin带来的PCB增量:

层数增加了2-4层,加工费增加;

原材料升级到高端的M9;

CCL用量增加了1倍;

新增的中板和CPX板也增加了PCB数量和用量,且需要用到更高端材料;

整体PCB价值量提升显著。

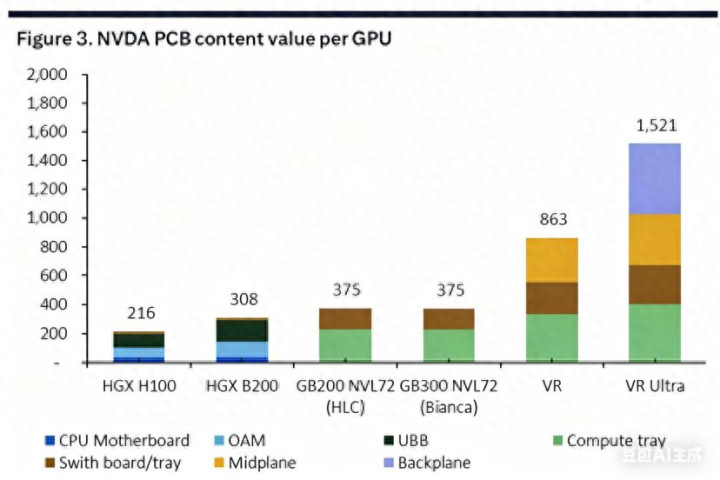

一图胜千言,随下一代机架去线缆化,中板和背板是全新的价值增量.

单颗芯片的PCB价值量有望从GB系列的275美金提到到Vera Rubin的863美元、VR Ultra平台的1521美元,带来3-4倍的巨大增量。

很多人低估了PCB的重资产属性,几十上百亿的扩产已经卡死了保守、落后公司;并且产能扩出来,良率的爬升也绝非易事。

胜宏能够从二三线公司逆袭为高端AI PCB王者绝非偶然,公司技术领先1-2年,战略领先1-2年,产能领先1-2年。

正如管理层所言,没有五年时间达不到胜宏规模,这些都是看不见的护城河。

密切跟踪正交背板的产业进展,胜宏扩产最激进,只要技术方案确定,自然是最大受益者。

唯一受影响的可能是业绩释放节奏,因为产能爬坡需要时间,具体的产能节奏和规划很关键。

厂房四产能明年一季度全满;

厂房10/11春节前封地,所有设备优先安装,泰国越南设备推后两三个月;

25年底400亿产能;26底800-1000亿产能,27年上半年扩到200亿美金产能。

按照胜宏25年200亿营收推演,未来两年产能扩张六七倍,哪怕打骨折,营收也有三四倍空间。

尽信书不如无数,规划是一方面,变化是另一方面。

投资没有一劳永逸大众配资,科技股变化剧烈,需要持续跟踪季度变化,不断审视评估公司的基本面态势。

翔云优配官方网站登陆入口提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯